微信客服

微信客服 微信公众号

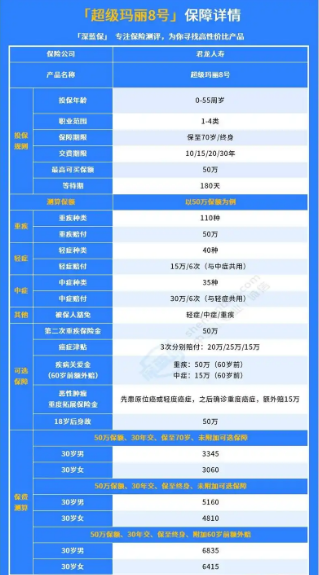

微信公众号超级玛丽5号重疾险有哪些特点?优缺点是什么?

超级玛丽5号重疾险的特点、优点与缺点

一、特点

创新的重疾复原保险金

在被保险人60岁之前首次确诊重疾,60岁之后再次确诊同种重疾或者其他重疾时,可额外获得60%的基本保额赔付,这一设计突破了传统单次赔付重疾险的限制,为被保险人提供了更长期的重疾保障可能性。

丰富的可选责任

包括疾病关爱金、癌症津贴、身故保障、特定心脑血管疾病保险金等。投保人可以根据自己的需求和预算自由搭配,不进行强制捆绑,使保障更加个性化。

特定疾病保障方面

恶性肿瘤保障:间隔1年仍处于恶性肿瘤状态,可获赔40%保额,相比很多同类产品癌症二次赔付3年的间隔期,能更早给予被保险人经济支持。

心脑血管二次赔付:附加责任中保障的心脑血管病种增加到10种,为心脑血管疾病提供更全面的保障。

具有竞争力的价格

在不附加可选责任,保终身不含身故保障的情况下,价格低于大部分同类产品。例如30岁人群,保额30万,缴费30年,保费相对划算,男性每年约3258元,女性每年约3030元。

疾病额外赔付(按需选择)

若在60岁的保单周年日前确诊首次轻症/中症/重疾,可分别额外赔付10%/15%/80%保额。

二、优点

保障全面灵活

涵盖基本的重疾、轻症和中症保障,再加上多样的可选责任,可满足不同客户群体对疾病保障的不同需求,无论是想要加强癌症保障,还是心脑血管疾病保障,都可以通过附加责任来实现。

性价比高

基础保障性价比不错,以30岁投保50万保额,保障终身,缴纳30年为例,每年保费约5000元左右,对预算有限的人群比较友好。而且不附加可选责任时价格优势明显,即使附加一些责任,如疾病关爱金和癌症津贴,30岁人群保费也不会超过5000元(保额30万的情况下)。

健康告知宽松

提供智能核保,像萎缩性胃炎、直肠炎、甲亢等常见病都有机会承保,对于一些有健康小问题的人群较为友好。

三、缺点

等待期较长

等待期长达180天,相比部分同类产品的90天等待期,被保险人需要等待更长时间才能完全享受保险保障,这可能会对急需保障的被保险人产生不利影响。

心脑血管二次理赔较严格

在理赔时必须提供相关的病例记录,以证明被保人首次患有疾病后病情有好转,增加了理赔的难度。

轻症、中症存在隐形分组

同一组织内的疾病,保险公司不会重复赔偿,这在一定程度上提高了理赔门槛。

保障期限选择有限

只支持保障终身,而市面上很多产品支持保障到70岁,对于一些只想在特定年龄阶段获得保障或者希望通过较短保障期限来降低保费的人群来说不够灵活。

推荐阅读