微信客服

微信客服 微信公众号

微信公众号超级玛丽5号重疾险怎么样 , 超级玛丽重大疾病保险优缺点

超级玛丽5号重疾险的情况分析

一、超级玛丽5号重疾险的优势

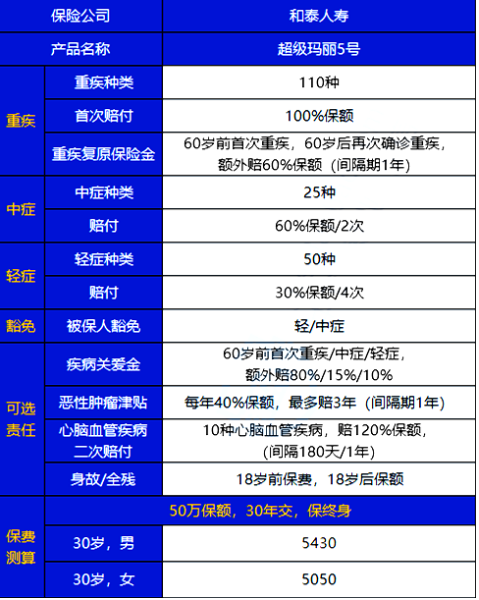

保障范围较全面

涵盖110种重疾、25种中症和50种轻症,基础保额可达50万。重疾赔付100%保额,中症赔付60%保额(可赔付2次),轻症赔付30%保额(可赔付4次),并且被保人轻症和中症可豁免保费。

价格具有竞争力

在不附加可选责任,保终身不含身故保障的情况下,价格低于大部分同类产品。例如30岁的人买一份保终身、保额50万、分30年缴的超级玛丽5号,年缴保费对比设计形态相似的达尔文五号荣耀版更便宜。

疾病额外赔可选

可按需选择疾病额外赔付,在60岁的保单周年日前确诊首次轻症/中症/重疾,可分别额外赔付10%/15%/80%保额。

恶性肿瘤保障较好

间隔1年仍处于恶性肿瘤状态,可获赔40%保额,能更早获得赔付。如果首次确诊癌症,一年后如果癌症持续、复发、转移或新发,可以赔40%保额,最高赔3次,每次间隔1年,一共是120%保额,这种设置比一般癌症二次赔付的获赔成功概率高很多,且附加此责任后保费相对较有优势。

重疾复原保险金独特

如果在60岁前患重疾,60岁以后再次患重疾(不管是同一种病还是其他病),可再赔60%保额,这一责任在重疾险领域有创新性。

二、超级玛丽5号重疾险的不足

等待期较长

等待期为180天,相比一些同类型产品较长,如果在等待期内出险,无法申请正常理赔,只能按合同规定处理,在这一点上竞争力稍弱。

部分责任赔付限制较多

重疾复原保险金虽然有一定创新性,但存在一些限制。如果两次患病时间都在60岁前或60岁后,这项保障就无法发挥作用;对于同种重疾的持续状态不赔,只有在首次重疾完全治愈后的转移和复发才符合赔付条件,所以实际获赔概率不算很高。

赔付条件复杂

对于一些不熟悉保险条款的人来说,超级玛丽5号的赔付条件相对复杂,会增加购买和理赔的难度。

保费随年龄增长而增加

随着年龄的增长,保费会逐渐增加,对于长期购买的被保险人来说,可能会成为一种负担。

推荐阅读