微信客服

微信客服 微信公众号

微信公众号车险出险一次第二年涨多少钱?影响保费的4大关键因素

车险出险一次,第二年到底涨多少?

很多车主在购买车险后都会关心一个问题:车险出险一次第二年涨多少钱? 毕竟发生理赔后,第二年保费可能会受到影响。为了帮助大家了解车险理赔与保费之间的关系,本文将从影响因素、保费涨幅计算规则、常见误区等方面,详细解答这个问题。

一、出险一次,第二年车险一定会涨价吗?

简单来说,只要发生赔付,车险保费通常会有所上涨。但涨多少,要看具体情况,比如出险次数、理赔金额等。车险公司普遍采用“浮动费率”的方式,根据出险记录调整保费价格。

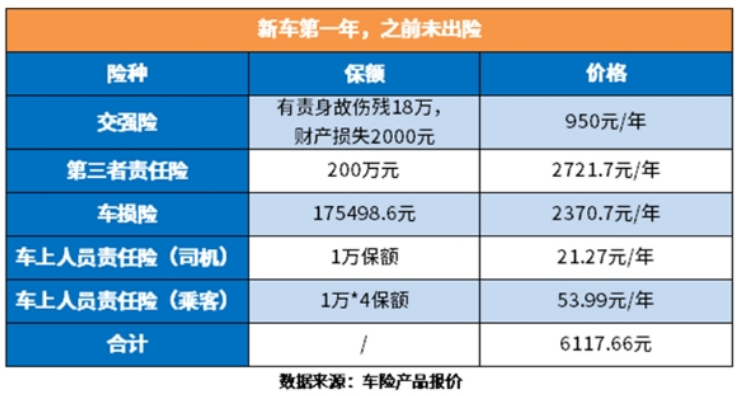

举个例子:

如果上一年度没有出险,你可能享受无赔款优待(保费折扣),例如优惠20%-30%;

如果出险一次,这项折扣可能会被取消,甚至增加一定的费率作为惩罚。

所以,是否涨价以及涨多少,取决于你的具体出险情况。

二、车险出险一次,第二年涨多少钱?主要看这4个因素

1. 出险次数

车险保费浮动的核心依据之一是出险次数。具体规则因保险公司而异,但大致分为以下几种情况:

不出险:享受无赔款优待,保费可打7折甚至更低。

出险1次:取消无赔款优待,恢复到标准保费(原价)。

出险2次及以上:保费大幅上调,每多一次出险,费率增加约10%-20%。

例如:假设你的标准保费为3000元,如果第一年未出险,第二年可能只需支付2100元;但如果出险一次,保费就恢复到3000元,甚至略有上浮。

2. 赔付金额

如果出险次数相同,但理赔金额较大(比如数万元甚至十几万元),也可能导致保费的额外上调。一些保险公司会根据理赔金额对高风险车主增加费率。

3. 出险责任划分

责任划分也会影响第二年保费的涨幅:

全责出险:保费上涨幅度更大。

非全责出险:责任比例较低时,保费涨幅可能较小,甚至不影响保费。

例如:在一次事故中,你只承担10%的责任,那么对保费的影响通常很小。

4. 所选保险公司政策

不同保险公司对于出险后的保费调整政策不同。有些公司为了吸引客户,可能对出险一次的客户依然给予一定的优惠;而另一些公司则执行严格的费率调整机制。

建议:投保前了解保险公司的出险费率浮动规则,选择适合自己的公司。

三、如何计算车险出险后第二年的保费?

车险保费的计算公式通常如下:

次年保费 = 标准保费 × (1 ± 浮动系数)

如果上一年未出险:浮动系数为负(享受折扣)。

如果上一年出险1次:浮动系数为0(按标准保费)。

如果上一年出险多次:浮动系数为正(增加费用)。

举例说明:

假设标准保费为5000元,第一年未出险享受7折优惠,实际保费为3500元。第二年若出险一次,可能取消折扣恢复到5000元;若出险两次,可能涨至5500元。

四、哪些情况不影响车险第二年的保费?

以下两种情况可能不会导致保费上涨:

无责出险

如果你在事故中完全无责,虽然发生理赔,但保险公司通常不会对你第二年保费进行调整。

非赔付事故

比如玻璃单独破损、车身划痕修复等附加险赔付,通常不计入主险的出险记录,不影响第二年保费。

温馨提示:投保时仔细阅读保险合同,了解哪些理赔项目会影响保费。

五、如何避免出险后保费大幅上涨?

1. 小额事故自费处理

如果出险金额较小(如几百元或千元以内),可以选择自费维修,这样可以保住无赔款优待,节省下一年的保费。

2. 增加“不计免赔险”

投保“不计免赔险”,可以减少你在事故中的自付金额,降低负担,避免因责任划分问题增加费用。

3. 驾驶习惯更重要

良好的驾驶习惯不仅能避免事故,还能长期享受车险保费优惠。

总结:车险出险一次第二年涨多少钱?答案因人而异

车险出险一次后,第二年的涨幅受出险次数、赔付金额、责任划分和保险公司政策等多种因素影响。一般来说,出险一次保费会取消折扣并恢复标准价格,出险多次则可能大幅上调。

建议车主在购买车险时选择合适的保障范围,合理规避保费上涨风险,同时养成良好的驾驶习惯,减少不必要的出险记录,才能从根本上降低保费成本。希望本文能帮你更好地了解车险理赔与保费的关系!

上一篇:摩托车保险一年一般要多少钱

上一篇:大地保险车险价格查询

推荐阅读