微信客服

微信客服 微信公众号

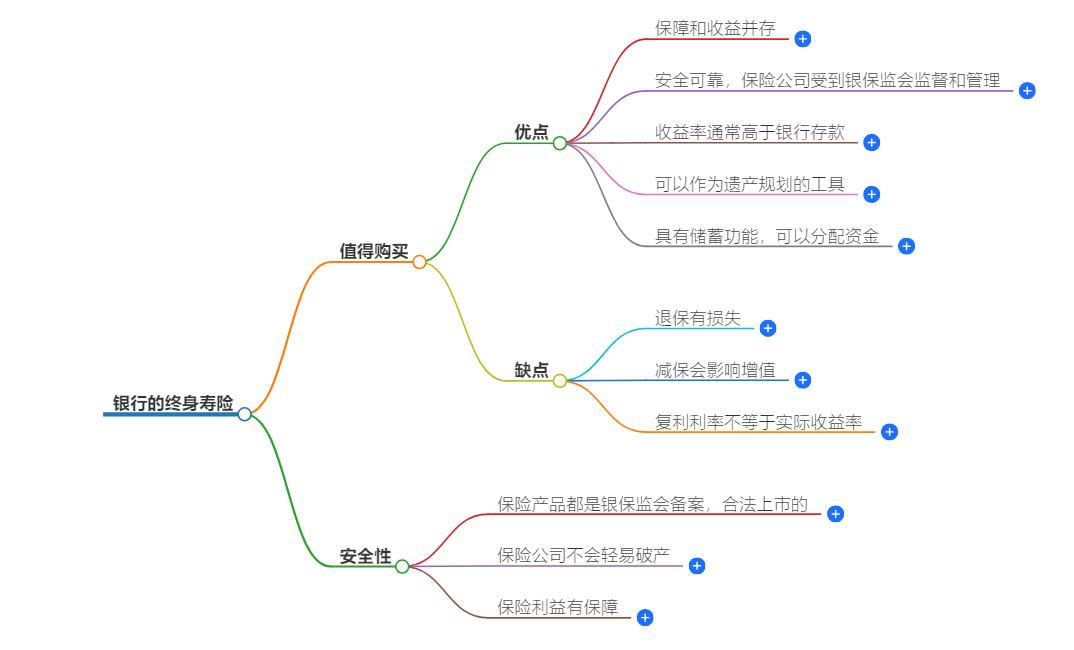

微信公众号银行的终身寿险值得买吗?安全吗?

银行终身寿险的安全性与购买价值

一、安全性

银行的终身寿险是安全的。原因如下:

保险公司成立严格:不仅需要较高的注册资本,而且需要经过国家有关部门的批准后才能成立,成立之后也还受到监管,不会轻易破产。

必然赔付:终身寿险产品是必然赔付的,不必担心无法获得保险金的情况发生。

受银保监会监督和管理:保险公司受到银保监会监督和管理,不会轻易破产,另外产品也会备案,保险利益是有保障的。

二、购买价值

银行的终身寿险是否值得购买,需要根据投保人的实际需求和个人情况来判断。

从承保公司来看:银行推荐的终身寿险本质上还是属于保险,由保险公司承保,银行只是作为销售平台之一进行销售。

从收益来看:银行推荐的终身寿险一般是指增额终身寿险,其保额会按照保险合同约定利率逐年复利增长,现金价值则会随着保额的增长而增长。有的增额终身寿险还可以附加分红。

从亮点来看:

储蓄:增额终身寿险前期缴纳保费,现金价值会一直增长,回本之前退保有损失,具有一定的强制储蓄作用。

锁定利率:增额终身寿险的保额年复利增长利率为 2.5%-3%,该数值写入了保险合同,不会因为市场变化而受到影响。

资金分配:增额终身寿险可以通过减保的方式领取部分保单现金价值,当做教育金、创业金、婚嫁金、养老金等进行使用,能够帮助被保险人做好资金分配。

从缺点来看:

前期退保有损失:增额终身寿险保值增值需要时间,前期退保可能会产生经济损失。

减保影响增值:增额终身寿险申请减保后,保额也会相应有所减少,从而影响到保单的复利增值。

复利利率不等于实际收益率:增额终身寿险的年复利增长利率为 2.5%-3%,但不代表其实际收益率也可以达到 2.5%-3%。因为该利率是保额的年复利增长利率,而不是现金价值的增长利率,现金价值只是随着保额的增长而增长,实际收益率往往无法达到 2.5%-3%。

同时,银行出售的终身寿险相较于传统的保险公司,具有一定优势:

低风险和长期保障:将资金投向相对稳健的固定收益品种,收益相对稳定。

较高的收益率:收益通常高于银行的存款收益,适合风险偏好相对较低的人群。

但在购买时需要注意:

银行在手续费和保费方面的优惠力度、保险期间是否支持自动续保等方面。

仔细阅读保险条款,避免出现保险公司未承诺的风险事件。

总之,银行的终身寿险具有一定的安全性和购买价值,但需要综合考虑自身需求和情况来决定是否购买。

推荐阅读