微信客服

微信客服 微信公众号

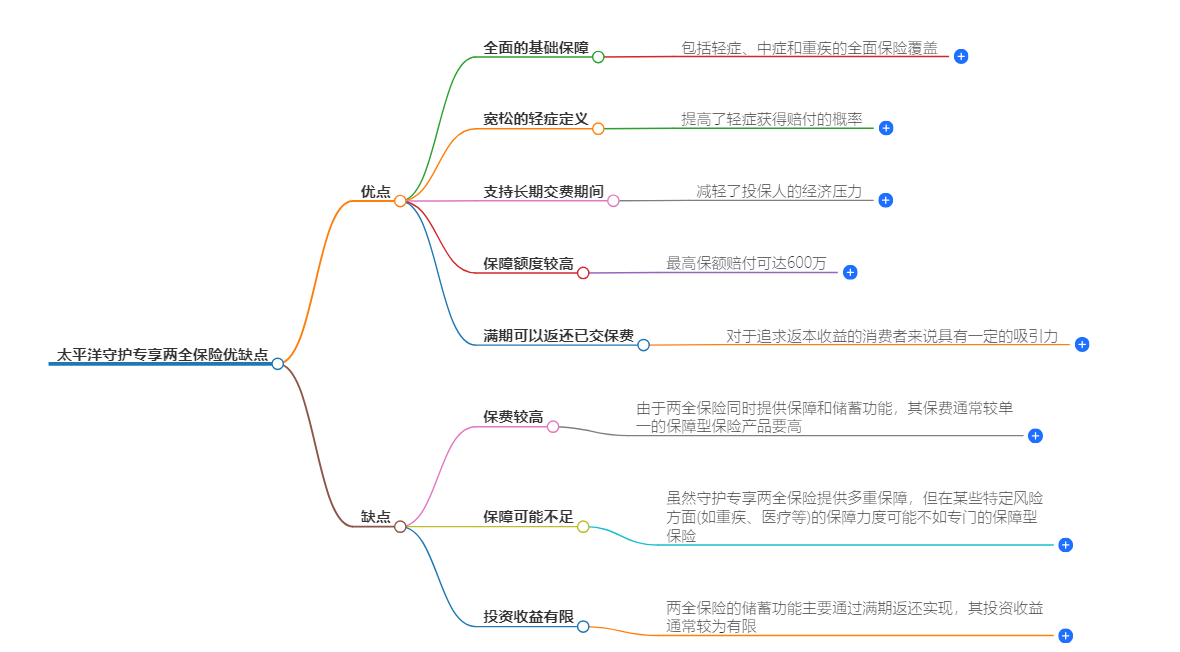

微信公众号太平洋守护专享两全保险优缺点?

太平洋守护专享两全保险优缺点

优点

保障全面:通常涵盖生存保险金、满期保险金以及身故或全残保险金等多重保障,为被保险人提供全面的风险防护 。

包括轻症、中症和重疾的全面保险覆盖。

涵盖身故、全残、特定疾病等多项保障责任。

提供多种意外身故/全残保障,如乘驾车、电梯、公共场所特定、自然灾害、轨道交通等意外身故全残保障。

返还性质:兼具保障与储蓄功能。若被保险人在保险期间内未发生保险事故,到期可获得满期金,实现保费的返还,具有一定的资金回馈性 。

灵活性:可能提供多种缴费期限和保险期间的选择,以满足不同消费者的需求。

缴费期限灵活,有 3 年、5 年、10 年、15 年、20 年交,消费者可根据自身情况选择。

轻症定义宽松:对于原位癌可以单独进行保障,同时对于原位癌和恶性肿瘤轻度情况可以各自进行一次赔付,提高了轻症获得赔付的概率。对于冠状动脉介入手术,并没有要求首次实施,而对于慢性肾功能衰竭,仅需求持续 90 天,定义较为宽松。

保费透明:保费计算方式明确,让客户清楚了解自己的保费支出。

保障额度较高:最高保额赔付可达 600 万。

缺点

保费较高:由于两全保险同时提供保障和储蓄功能,其保费通常较单一的保障型保险产品要高,可能增加投保人的经济负担。

保障可能不足:虽然提供多重保障,但在某些特定风险方面(如重疾、医疗等)的保障力度可能不如专门的保障型保险。若投保人需要更全面的保障,可能需要额外配置其他保险产品。

投资收益有限:两全保险的储蓄功能主要通过满期返还实现,其投资收益通常较为有限。对于追求更高投资收益的投保人来说,可能不是最佳选择。

返还时间较晚:相比于设计 40 岁就能返还的一些产品,该款保险需要等到 60 岁才能获得返还。

返还金额相对较低:作为一款两全重疾险,该产品的返还金额仅为 100%的保费,而其他产品可能达到了 120%或 150%的保费返还金额。

只保身故或全残:普通伤残是不赔的,比如只断一只胳膊或只断一条腿,还达不到全残,无法获得任何赔付。

推荐阅读